アメリカから日本へ課せられた追加関税に対して、2025年4月2日にアメリカ トランプ大統領による突然の発表を受けて、これまでに様々な追加、変更が行われてきたため、多くの越境EC事業者の方々がアメリカ向けの関税対応に追われてきたかと思います(当社もその一人です)。

9月4日、トランプ大統領による発令を経て、ようやくアメリカから日本に課せられる関税に関する情報がまとまりましたので、その概要をご案内させていただきたいと思います。

なお、この内容は9月8日時点での当社の越境EC実務に基づき確認できた情報です。これらの情報が今後変更となった場合には、改めて最新の関税情報をご案内いたします。

アメリカ関税率変更の経緯

- 2025年8月7日

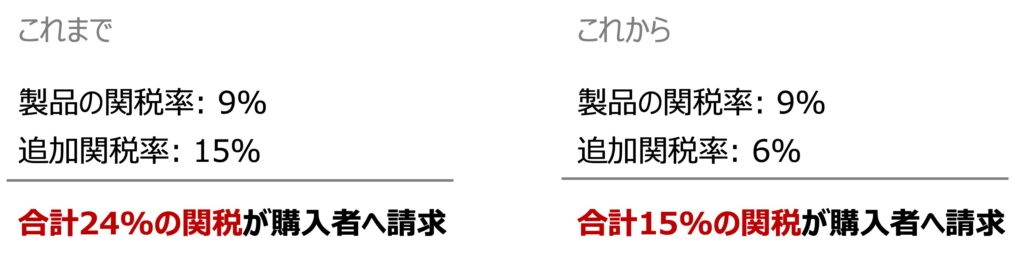

アメリカのトランプ大統領は日本からの相互関税を15 %と定め、日米間で合意に達しました。しかし、この15 %に関して日米の間でお互いの認識に相違があった事から合意後も協議が継続されました。

日本側: 関税率15 %未満の製品に関しては一律15 %を適用

米国側: 従来の製品個別の関税率に対して+15 %の追加関税を適用

- 2025年8月29日

トランプ大統領は800米ドル未満の少額購入に対しては免税とする規定(De minimis 規定) を撤廃致しました。これにより、8月29日以降にアメリカ税関に到着した全ての貨物は関税の支払いと通関手続きが必要となりました。

8月28日以前では、商品の申告価格が800米ドル以下の個人向け・商業貨物は、De minimis (デミニミス) 規定により、関税および消費税が免除され、簡易な手続きで輸入が可能でした。

今回の撤廃により、2025年8月29日以降に米国に到着した貨物は、価格にかかわらず原則としてすべての輸入品が関税・消費税の課税対象となり、正式な輸入申告手続きが必要となりました。

- 2025年9月4日

日米の間で認識の違いがあった15 %の相互関税に関して、日本側の認識通りに修正する形でトランプ大統領は大統領令に署名致しました。この修正により、製品に関わらず、今後は15 %未満の製品の関税は一律15 %へ修正される事となります。

「何月何日にアメリカ税関に到着した貨物が一律15 %の関税が適用となるのか?」については、現時点では明確な日付指定の公式発表がなく、9月8日の時点ではこれまで通り製品毎の関税率 + 15 %の追加関税が適用されています。

商品関税率修正の例

- 製品毎の関税率修正の例(関税率が9 %の製品の場合)

この様に、これまで15 %以上の関税が課せられていた製品は、今後は一律15 %の関税率が適用となります。

DDP形式による出荷の注意点

アメリカだけではなく全ての国が対象と言えますが、越境ECで世界に製品を出荷する場合には、関税や諸税などを売り手が負担するのか、買い手が負担するのかを決めなければなりません。

売り手が関税や諸税を負担して出荷する方式はDDPと呼ばれており、DDPを利用してアメリカへ製品を出荷する場合には注意が必要です。

DDP(Delivered Duty Paid)とは、国際的な商取引で使われるインコタームズ(貿易条件)のひとつです。この条件は、売り手にとって最も責任が重く、買い手にとって最も負担が軽いのが特徴です。

- 輸送費: 輸出国での国内輸送から、国際輸送、そして輸入国の最終目的地までのすべての輸送費用を負担します。

- 輸出入手続き: 輸出国の通関手続きだけでなく、輸入国の通関手続きもすべて売り手が行い、その費用を負担します。

- 関税・税金: 輸入国で発生する関税、消費税、その他の税金などもすべて売り手が支払います。

- リスク: 輸送中に商品に発生した損害や紛失のリスクは、指定された目的地で買い手が商品を受け取るまで、すべて売り手が負います。

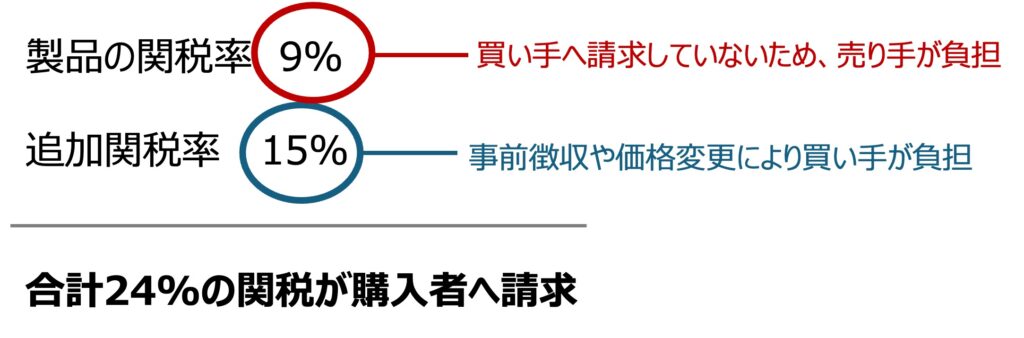

DDPを利用して製品を出荷した場合、買い手はその製品に対しては関税が請求されず、関税はFedExやDHLなどの配送会社から出荷元(売り手)に請求されます。売り手は出荷後に配送会社から関税の請求を受けるため、ECサイトのチェックアウトページで買い手から関税を事前に徴収するか、販売価格に関税額を上乗せする必要があります。

しかし、この事前徴収や販売価格への上乗せを一律15 %として定めている場合、追加関税の15 %は買い手が負担した事になりますが、従来の製品毎の関税率は買い手に請求していないため、その差額分は売り手が負担することとなってしまいます。

この場合、ECサイトのチェックアウトページでの事前徴収率や販売価格に15 %だけを上乗せしていた場合、製品の関税率である「9 %」は買い手は支払っていないことになりますので、その不足分の「9 %」は売り手が負担しているということになります。

結果、出荷後しばらくして配送会社から関税の請求が届き、その請求額が想定していた以上の金額となってしまうことになりかねません。

従いまして、DDPを利用してアメリカへ出荷する場合には、事前に製品毎の正確な関税率を調べ、買い手の負担額と売り手の負担額を明確に定めることが重要なポイントとなります。

アルミニウムと鉄鋼製品に対する追加関税

トランプ大統領は2025年6月4日、アルミニウムと鉄鋼製品に対して、それまでの25 %の関税率を50 %に引き上げました。

アルミニウムが含まれている製品や鉄鋼製品に対しては、8月29日以降、従来の製品関税率 + 50 %の追加関税が課される事となり、結果として買い手、または、売り手は高額な関税を負担する事となりました。

残念ながら、9月4日の大統領令では、アルミニウムと鉄鋼製品に対しては関税率修正の対象外とされています。従いまして、アルミニウムを含む製品と鉄鋼製品に対しては、引き続き、製品の関税率 + 50 %の追加関税が適用されています。

では、アメリカの税関(正しくはFedExやDHLなどの国際配送会社)では、このアルミニウムの関税率に対して、何を元に判断しているのか?

答えは、製品個別のHSコードです。

HSコードとは、「商品の名称及び分類についての統一システム(Harmonized System)」の略称で、国際貿易で取引されるあらゆる商品を、固有の番号で分類するための世界共通のルールです。

世界税関機構(WCO)によって管理されており、輸出入の申告時に、その貨物が「何であるか」を世界中の税関が正確に、かつ効率的に把握するために使われます。貿易における「世界共通言語」とも言えます。

このHSコードについては、その製品に含まれている素材が最初から決まっている物もあります。そのため、本来はアルミニウムを含んでいない製品であったとしても、アルミニウムを含む製品のHSコードを輸出書類へ申告されている場合は、アルミニウムを含んでいる、含んでいないに関わらず、全ての製品が50 %の追加関税の対象となっています。

しかし、多くのアメリカの買い手は、アルミニウム等に課せられた50 %の追加関税を認識していないまま製品を購入するケースが多く、免税措置が撤廃された8月29日以降、追加関税に対する買い手の認識不足、または、売り手側が追加関税に対する説明をECサイトへ掲載していないことが原因となり、買い手とのトラブルに発展しています。

HTSコード記述の重要性

アメリカではHSコードではなく、独自の10桁のHTSコード (米国関税率表) を採用しています。

このHTSコードは他の国で使われている6桁のHSコードを更に細分化する形となり、HTSコードを輸出書類へ記述する事でアメリカ税関では「この貨物の内容物や素材が何であるか?」を確認する事が可能となり、通関の際に有利に働きます。

・通関手続きの迅速化

税関で貨物が滞留する事なく、スムーズな通関手続きが行われます。

・実際の製品と異なる関税請求の回避

貨物の内容物が明確になる為、本来の関税額と異なる税率の請求書が発行される等のトラブルを防止できます。

2025年8月29日に800米ドル以下の輸入品への免税措置(デミニミス)が撤廃されたことにより、価格にかかわらずほぼ全ての貨物に通関手続きと関税の支払いが必要になりました。そのため、このHTSコードを正確に記載することの重要性が飛躍的に高まっています。

連邦裁判所の判決次第ではアメリカの関税が元に戻る?

2025年8月30日、アメリカの連邦裁判所はトランプ大統領の関税は違法であると1審、2審共に判決致しました。連邦裁判所では上訴期間を含めて、現在の関税に関する大統領権限を2025年10月14日まで認めております。

従いまして、連邦最高裁判所が判断を示すまでは関税措置は継続されることになり、15%の関税、及び、アルミニウムや鉄鋼製品へ対する50%の追加関税は10月14日までは確定となりますが、最高裁判所の判断次第では、これらの追加関税が従来通りの関税率に戻る可能性があり、免税規定(デミニミス規定)復活を期待するアメリカ消費者の声もあります。

9月8日現在、トランプ政権は1審、2審の判決に対して最高裁へ上訴しています。

日本からアメリカへ製品を出荷する際のまとめ

アメリカへ製品を出荷する場合、正しい関税率を把握するためにHSコード(Harmonized System Code)とHTSコード(Harmonized Tariff Schedule Code)の理解が不可欠です。

そのため、日本のHSコードを特定し、それをアメリカのHTSコードに正確に変換する必要があります。HSコードが正確でないと、不当な関税を請求されたり、通関が遅延したりする可能性があります。

越境ECでアメリカへ貨物を出荷する際は、まず正確なHTSコードで関税率を決定し、DDPで出荷する場合は、関税やアメリカの諸税 (州税) を含む総費用を事前に把握することが不可欠です。これにより、買い手は追加の関税支払いをすることなくスムーズに商品を受け取ることができ、顧客満足度の向上につながります。

ASIAN PORTALでは、HSコードを調査して製品毎の正しい関税率を提供いたします。その製品をアメリカへ出荷する場合にはHTSコードへの書換え、正確な輸出書類の作成、ご希望に応じて関税や州税の事前徴収とDDPを利用した国際物流フローを構築いたします。

アメリカへの越境ECをご検討中の方、すでにアメリカへ輸出しているが関税問題でお困りの方等、お気軽にASIAN PORTALへご相談下さい。